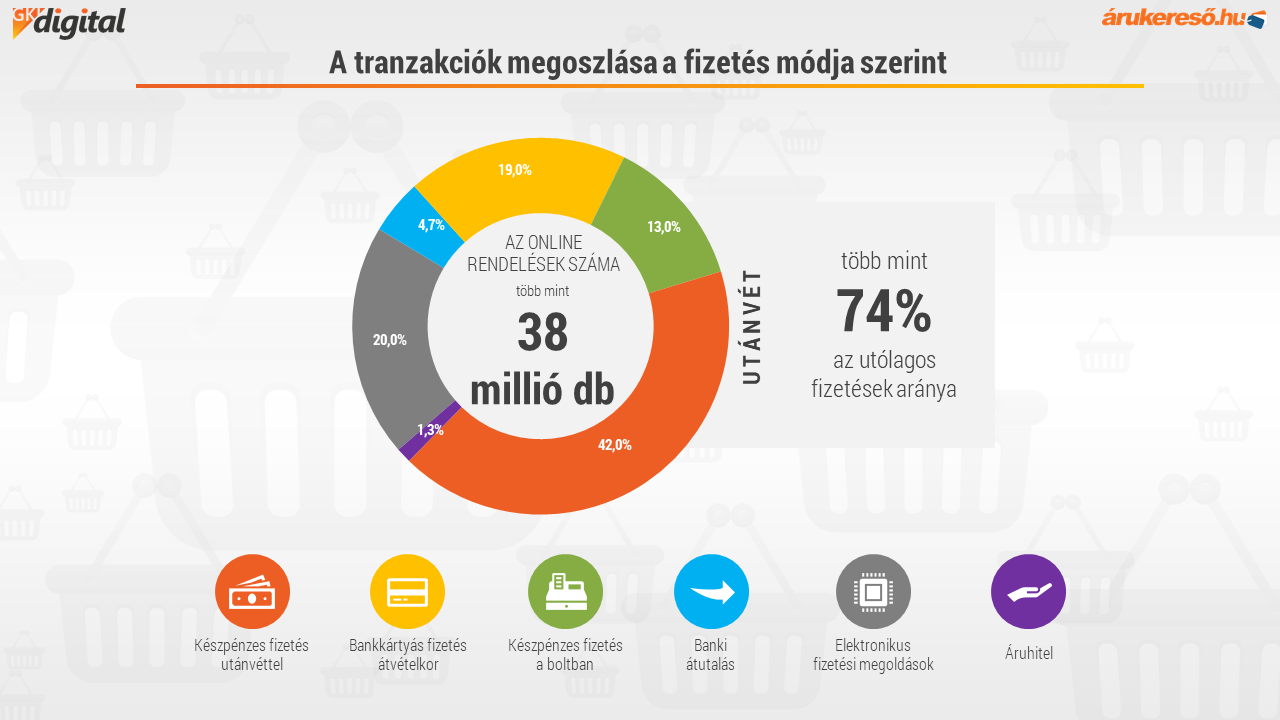

2018-ban a magyar vásárlók több mint 38 milliószor rendeltek online áruházakban. Bár évről évre nő az egy vásárlóra jutó online rendelési gyakoriság, egyre tapasztaltabbak, rutinosabbak vagyunk, fizetéskor még mindig a készpénz dominál – derül ki a GKI Digital és az Árukereső közös, Online Kiskereskedelmi Index című kutatássorozatának idei második felméréséből.

Megkerülhetetlen a készpénz

A szektorszintű, mintegy 3200 – magyar nyelvű, forintban árazó – webáruház bevonásával készült felmérés alapján továbbra is a készpénz a legnépszerűbb fizetési eszköz a magyar online vásárlók körében.

A webáruházak által kínált fizetési megoldások közül az online vásárlók 84%-a leginkább utánvéttel, készpénzben szeret fizetni, ennek köszönhetően, a magyar online kiskereskedelmi piacon továbbra is nagyon magas, több mint 74% az utólagos fizetések aránya.

Átvételkor – az egyre többször elérhető bankkártyás fizetési lehetőség ellenére – továbbra is a készpénzes tranzakciók dominálnak, mind a személyesen átvett, mind a házhoz szállított termékek esetében. Összességében az online rendelések 55%-a készpénzes.

Bővül a lehetőségek köre

A kereskedők szívesen elszakadnának az utánvétes fizetéstől vagy legalább a készpénztől: a webáruházak által kínált különböző fizetési lehetőségek száma ennek érdekében folyamatosan bővül. A GKI Digital és az Árukereső által megkérdezett e-kereskedők már átlagosan 4 féle különböző fizetési megoldást kínálnak, és minden második webáruház (53%) 2019-ben is tervezi a bővítést.

Minden ötödik rendelés online bankkártyával kerül kiegyenlítésre

A két leggyakrabban elérhető fizetési opció az utánvétes fizetés és a banki átutalás. Ezek mellett egyre gyakrabban találkozhatunk online bankkártyás fizetési lehetőséggel is, ami már a webáruházak 63%-ánál elérhető.

A vásárlók körében is egyre népszerűbb az online kártyahasználat: a tranzakciók aránya 2018-ban elérte a 20%-ot, ami 5%-os bővülés az egy évvel korábbi szinthez képest.

A bankkártyás fizetések terjedését azonban nehezíti, hogy elfogadói oldalon, az e-kereskedők sokszor halogatják a bevezetést a magas(nak vélt) jutalékok miatt.

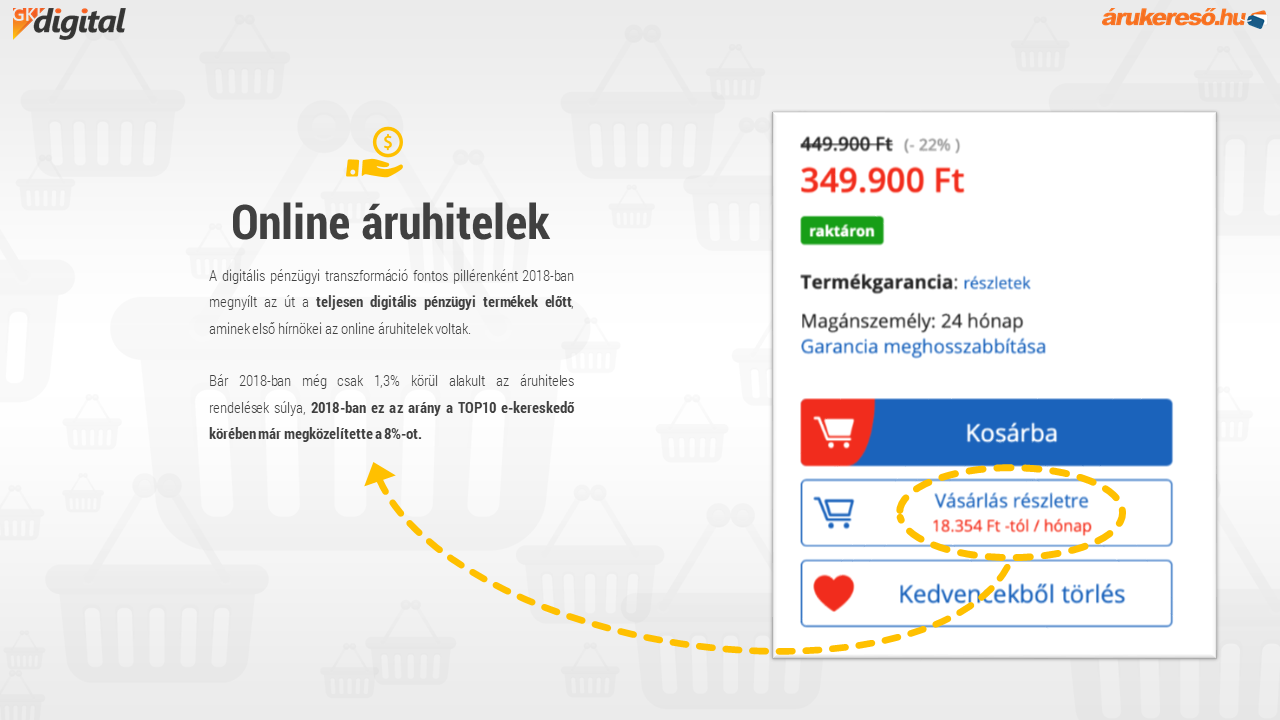

Terjednek az online áruhitelek

A bankkártya-elfogadás mellett terjednek az online igényelhető/indítható hitelek is. 2019-ben csaknem 200 hazai webáruház tervezi az áruhiteles fizetés bevezetését.

A kereskedőket segíti, hogy az online igényelhető pénzügyi termékek köre 2018 eleje óta – az új EU-s pénzforgalmi irányelvnek (PSD2) köszönhetően – folyamatosan bővül. A hitelkonstrukciók többségénél immár nincs szükség személyes vagy papír-alapú ügyintézésre, az igényléshez szükséges teljes folyamat online, akár mobilapplikáción keresztül is elintézhető.

2018-ban a magyar online vásárlók a rendelések 1,3%-ánál igényeltek online áruhitelt. Ez az arány a nagyobb műszaki áruházak esetében már tavaly is elérte 3-3,5% körüli szintet.

Az online vásárlók körében a három legnépszerűbb, áruhitelre vásárolt terméktípus a mobiltelefon, TV, valamint nagy háztartási gép (pl.: hűtő, mosógép).

Azonnali Fizetés

Az utánvét és a készpénz online piaci dominanciáján várhatóan a 2020 tavaszán – nyolc hónapos csúszással – induló azonnali fizetési rendszer sem fog drasztikusan változtatni, ám hosszú távon mindenképpen felgyorsíthatja a készpénzkímélő megoldások elterjedését.

Az 5 másodpercre gyorsuló, és az év minden napján célba érő utalások rendszerének fontos újítása lesz a másodlagos azonosítók és a fizetési kérelmek használata. Előbbi lehetővé teszi, hogy bankszámlaszám helyett akár a telefonszám megadásával is fizethessünk, utóbbi révén pedig a kereskedők automatizált fizetési kéréseket küldhetnek a vásárlóknak.

A rendszer mindkét megoldása nagy mértékben hatással lesz az ügyfélélményre, emiatt a GKI Digital és az Árukereső által megkérdezett e-kereskedők többsége (60%) nyitott és bizakodó a megoldás piaci lehetőségei kapcsán, bár abban mindenki egyetért, hogy a bankkártya-használathoz hasonlóan ez az új fizetési mód sem fog ugrásszerűen elterjedni.

Utánvét azonnali fizetéssel

Az azonnali fizetési rendszer azoknak a kereskedőknek is új lehetőséget teremt, akik eddig árazási okokból kerülték a bankkártyák elfogadását. Számukra az azonnali fizetésen alapuló megoldások az eddigieknél versenyképesebb ügyfélélményt, és olcsóbb jutalék szintet kínálhatnak.

A kedvezőbb díjszabás azonban nem a legfontosabb érv: a kereskedők 70%-a elsősorban likviditási szempontok miatt érdeklődő.

Az utánvétes tranzakciók több mint fele (56%-a) ugyanis a webáruházak logisztikai partnerein megy keresztül és ez egyik félnek se ideális. A kereskedőknek a tényleges kézbesítést követően még várniuk kell néhány napot mire a pénzükhöz jutnak, a készpénz kezelése pedig a logisztikai cégek (és kiváltképp a futárok) számára plusz felelősség, feladat, költség és rengeteg idő, amitől szívesen szabadulnának.

Az azonnali fizetéssel működő megoldások ezzel szemben úgy tudnának a vásárlók számára továbbra is utánvétesek maradni, hogy közben a kereskedők az áru átadásakor, azonnal hozzájuthatnak annak ellenértékéhez, köztes szereplő, készpénzkezelési díj és több napos átfutás nélkül.

Van kiút az utánvétes fizetésből?

Bár a kártyatársaságok, hitelintézetek és fizetési szolgáltatók által végzett edukáció és a folyamatosan növekvő online vásárlási gyakoriság is jótékony hatással van a magyar online vásárlók fizetési szokásainak formálására, az utánvét (és vele együtt a készpénz) szerepe egyelőre megkérdőjelezhetetlen.

Ehhez az állapothoz nagyban hozzájárulnak az alábbi tényezők:

- a magyar lakosság évtizedes berögződései és a készpénzhez való ragaszkodás;

- a vásárlók demográfiai összetétele – a magyar online vásárlók átlagéletkora 45,1 év;

- vásárlói bizalmatlanság – visszaélési lehetőségek a kártyaadatokkal;

- likviditási okok – miért fizetnénk előre, ha ráér a végén is;

- a hazai piacon működő webáruházak túlzott rugalmassága – pl.: Amazon, Aliexpress és más meghatározó, külföldi webáruházak nem is adnak lehetőséget az utánvétre;

- és a készpénzben kapott fizetések – szürkegazdasági hatások.

Ma még kevés olyan webáruház van a magyar piacon, ahol az utánvétes fizetés választása plusz költséggel jár a vásárló számára, olyan pedig alig akad, ahol egyáltalán nem lehet utánvéttel vásárolni.

Azonban azok a magyar vásárlók, akik belföldön továbbra is utánvéttel vásárolnak, külföldi rendeléseik és online szolgáltatások használata esetén már most is hajlandóak kártyával fizetni, pusztán azért, mert nincs más választásuk. Megoldás lehetne, ha a meghatározó webáruházak itthon is átállnának az utánvét-mentes szolgáltatásra, ennek azonban a jelenlegi piaci körülmények között akkor sincs valós esélye, ha ez mind a webáruházak, mind a logisztikai cégek számára jelentős megtakarítást hozhatna